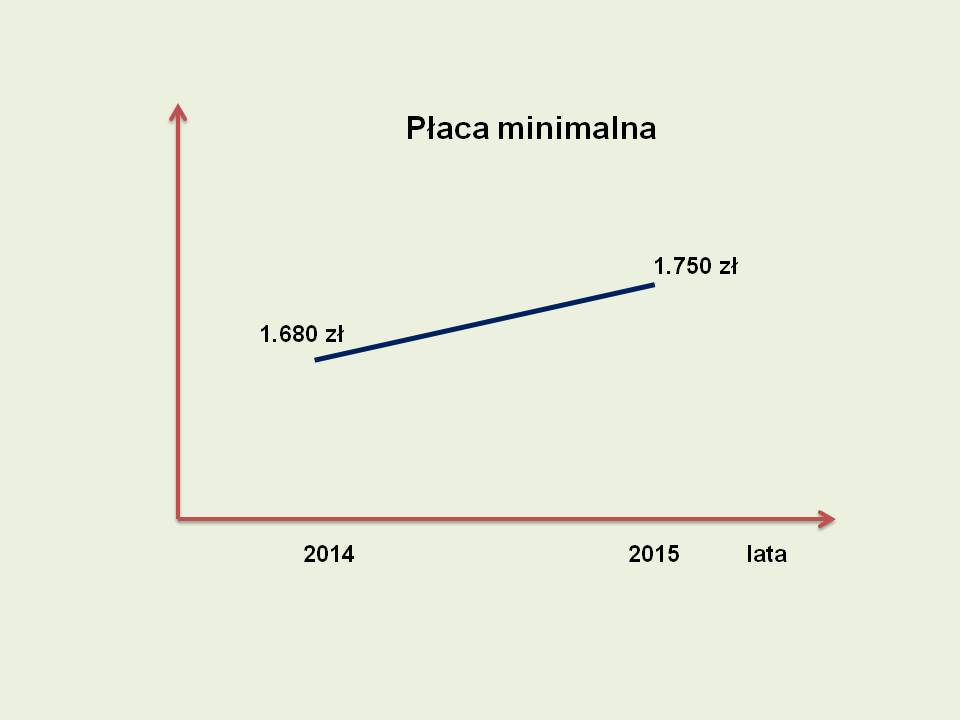

Zgodnie z Rozporządzeniem Rady Ministrów z dnia 11 września 2014 r., Dz. U. 2014 poz. 1220 od 1 stycznia 2015 r. kwota minimalnego wynagrodzenia wzrosła z 1.680 zł do 1.750 zł brutto, czyli o 70 zł brutto. Co oznacza, że osoba zatrudniona za minimalną pensję otrzyma co do zasady „na rękę” 1.286,16 zł, czyli o 48,96 zł więcej niż w ubiegłym roku.

Zgodnie z Rozporządzeniem Rady Ministrów z dnia 11 września 2014 r., Dz. U. 2014 poz. 1220 od 1 stycznia 2015 r. kwota minimalnego wynagrodzenia wzrosła z 1.680 zł do 1.750 zł brutto, czyli o 70 zł brutto. Co oznacza, że osoba zatrudniona za minimalną pensję otrzyma co do zasady „na rękę” 1.286,16 zł, czyli o 48,96 zł więcej niż w ubiegłym roku.

Wpisy autora

Rys.: Michał Wozikowski

Regularnie w mediach ukazują się informacje o próbach naciągnięcia klientów przez kolejny nieuczciwy sklep internetowy. Witryny oferują markowe produkty w okazyjnych cenach. Lepiej podchodzić z dużą rezerwą do takich ofert, gdyż za niską wartością atrakcyjnych produktów może kryć się prymitywne oszustwo. Bez względu, jak bardzo starają się naciągacze, nie powinniśmy ułatwiać im pracy. Niska cena nie musi oczywiście stanowić wyznacznika próby oszustwa, ale zanim skorzystamy z oferty w Internecie warto zwrócić uwagę na kilka kwestii:

fot.: Michał Wozikowski

Osoba posiadająca nieuregulowane zobowiązania powinna liczyć się z możliwością zajęcia wynagrodzenia za pracę. Najczęściej takiego zajęcia dokonuje komornik sądowy, a egzekucji podlegają wszystkie składniki wynagrodzenia, w tym premie, nagrody, dodatkowe wynagrodzenie roczne oraz należności przysługujące pracownikom z tytułu udziału w zysku lub w nadwyżce bilansowej.

Pracodawca obciążony jest obowiązkiem dokonywania potrąceń zgodnie z zasadami określonymi w Kodeksie pracy, gdzie ustawodawca wskazał, jakiego rodzaju należności, w jakiej kolejności podlegają potrąceniu. I tak zgodnie z art. 87 Kodeksu pracy najbardziej uprzywilejowane są należności z tytułu alimentów, następne należności o charakterze niealimentacyjnym. Dopiero po nich potrąceniu podlegają kolejno nierozliczone zaliczki i kary pieniężne wymierzone pracownikowi na podstawie art. 108 Kodeksu pracy.

Księgi rachunkowe, dowody księgowe, dokumenty inwentaryzacyjne i sprawozdania finansowe należy przechowywać w należyty sposób i chronić przed niedozwolonymi zmianami, nieupoważnionym rozpowszechnianiem, uszkodzeniem lub zniszczeniem. Jak długo należy przechowywać tego rodzaju dokumenty?

Księgi rachunkowe, dowody księgowe, dokumenty inwentaryzacyjne i sprawozdania finansowe należy przechowywać w należyty sposób i chronić przed niedozwolonymi zmianami, nieupoważnionym rozpowszechnianiem, uszkodzeniem lub zniszczeniem. Jak długo należy przechowywać tego rodzaju dokumenty?

Podstawowe okresy przechowywania dokumentów określone zostały w ustawie z dnia 29 września 1994 r. o rachunkowości. Zgodnie z jej przepisami (art. 74), w zależności od rodzaju dokumentu mogą być one przechowywane trwale lub przez okres od 5 do 50 lat. Przy czym, ustalając termin przechowywania należy również uwzględnić ustawę z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (Dz. U. z 2012 r. poz. 749 ze zm.) oraz inne akty prawne.